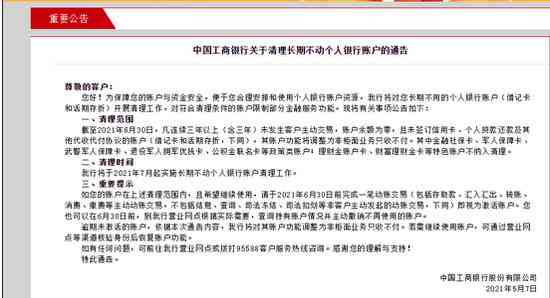

近年来,随着金融市场的发展和消费者金融需求的多样化,各大银行对于贷款政策也在不断地进行调整和优化,作为中国最大的商业银行之一,工商银行(以下简称“工行”)的贷款政策调整一直备受关注,工行针对提前还款的规定进行了更新,本文旨在详细解读这些新规定,以帮助消费者更好地了解和利用相关政策。

提前还款定义及背景

提前还款,指的是贷款客户在贷款合同约定的还款期限之前,主动偿还部分或全部贷款的行为,长期以来,工行一直鼓励客户提前还款,因为这有助于减轻客户的负债压力,同时也有助于银行更好地管理其信贷风险,随着市场环境和经济形势的变化,工行对提前还款政策进行了调整。

工行提前还款最新规定概述

根据工行的最新政策,客户提前还款的规定主要包括以下几个方面:

1、提前还款条件:客户需满足贷款合同约定的条件,如还款记录良好、贷款用途合规等,还需符合当地政策和监管要求。

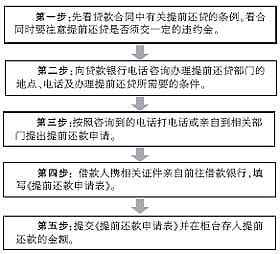

2、提前还款流程:客户需提前向工行提出书面申请,并按照银行的要求办理相关手续,具体流程可能因地区、贷款类型等因素而有所不同。

3、提前还款费用:根据最新规定,工行对于提前还款的客户可能收取一定的违约金或手续费,具体费用标准需参照当地政策和贷款合同中的约定。

4、提前还款额度限制:对于部分贷款产品,工行可能对提前还款的额度设定一定的限制,客户需了解并遵守这些限制。

新规定特点与变化

1、更加灵活:与以往相比,新规定在提前还款的条件、流程、费用等方面更加灵活,以适应不同客户的需求。

2、透明度提高:新规定明确了提前还款的相关费用和条件,提高了政策的透明度,有助于客户更好地了解和利用政策。

3、鼓励提前还款:尽管设置了可能的费用,但总体来看,新规定仍然鼓励客户在条件允许的情况下提前还款,以减轻负债压力。

客户应对策略及建议

1、了解政策:客户应充分了解工行的提前还款政策,包括条件、流程、费用等方面的内容,以便更好地规划自己的财务计划。

2、合理安排资金:客户在决定是否提前还款时,应充分考虑自身的资金状况和需求,避免因为提前还款而影响其他投资或支出。

3、咨询专业人士:对于复杂的贷款产品和政策,客户可以咨询专业人士,如银行工作人员、财务顾问等,以获得更专业的建议。

4、遵守合同约定:客户在办理提前还款时,应遵守贷款合同中的约定,避免因违约而产生不必要的费用或纠纷。

工行的提前还款最新规定在灵活性、透明度等方面都有所改进,旨在更好地满足客户的需求,客户在了解和利用这些政策时,应充分考虑自身的实际情况和需求,制定合理的财务计划,希望通过本文的解读,读者能对工行的提前还款政策有更深入的了解。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...