随着经济的发展和城市化进程的加速,房地产市场的繁荣带动了房产税的设立与实施,为了规范房产税征收管理,我国制定了《房产税暂行条例细则》,本文旨在详细解读这一法规,为公众提供清晰、全面的了解。

房产税暂行条例细则概述

《房产税暂行条例细则》是我国针对房产税征收管理而制定的一项法规,旨在规范房产税的征收、管理、使用等方面的工作,该法规对于保障国家税收、促进房地产市场健康发展具有重要意义。

房产税征收对象及范围

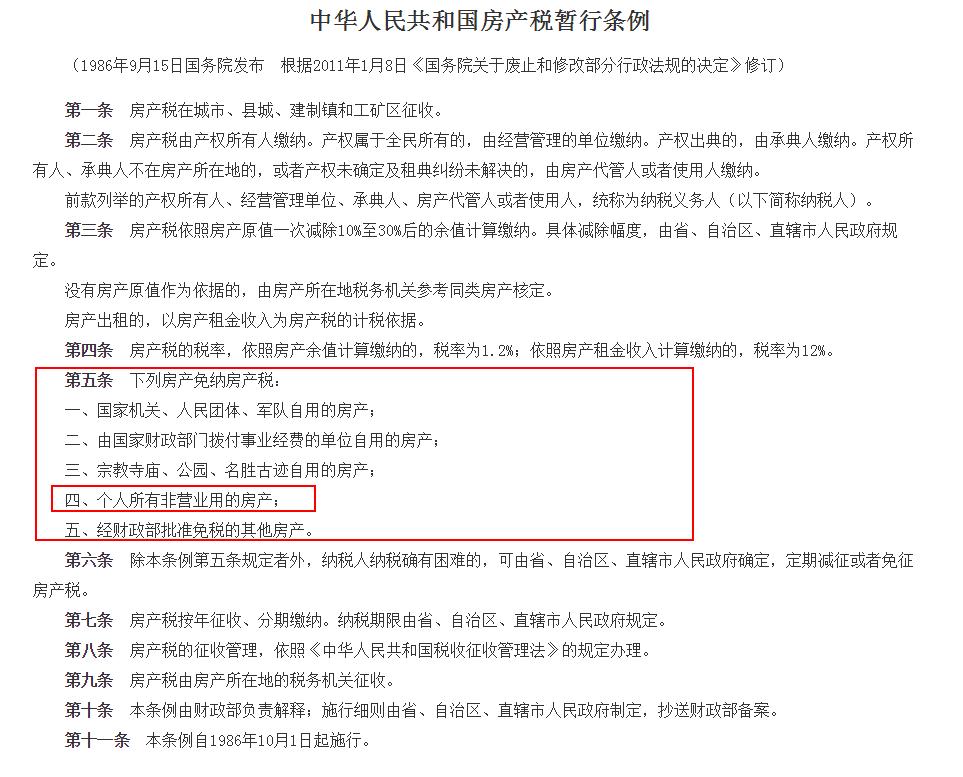

根据《房产税暂行条例细则》,房产税的征收对象主要包括房屋产权所有人和使用人,征收范围包括城市、县城、建制镇和工矿区的房屋,对于不同类型的房屋,如住宅、商业用房、工业用房等,税率可能会有所不同。

房产税的税率及计算方式

《房产税暂行条例细则》规定,房产税实行幅度比例税率,根据房屋所在地及用途等因素确定具体税率,计算房产税时,以房屋的原值或租金收入作为计税依据,具体计算方式如下:

1、以房屋原值为计税依据的,按照房屋原值乘以税率计算应纳税额;

2、以租金收入为计税依据的,按照租金收入乘以税率计算应纳税额。

房产税的征收管理

1、登记制度:房屋产权所有人或使用人需按规定向税务机关申报房屋信息,包括房屋位置、面积、价值等。

2、申报缴纳:纳税人应按规定期限申报缴纳房产税,逾期未缴的,将按照相关法规进行处罚。

3、税务检查:税务机关有权对纳税人进行税务检查,确保税收的合法性和合理性。

房产税的优惠政策

《房产税暂行条例细则》还规定了一系列优惠政策,以鼓励房地产市场健康发展,对于政府鼓励发展的保障性住房、节能环保建筑等,可减免房产税;对于困难企业、低收入家庭等,也可享受一定的税收优惠政策。

房产税的合理使用

房产税的使用应遵循公开、透明、合理的原则。《房产税暂行条例细则》规定,房产税主要用于保障和改善民生、促进经济社会发展等方面,具体使用范围包括:城乡建设、教育、医疗、扶贫等领域。

房产税的监管与评估

为确保房产税的公正征收和合理使用,必须加强监管与评估工作。《房产税暂行条例细则》要求,各级政府应建立健全房产税征收管理制度,加强监督检查,确保税收的合法性和合理性,还应定期对房产税征收情况进行评估,以便及时调整政策,适应经济发展需要。

《房产税暂行条例细则》是我国针对房产税征收管理而制定的一项重要法规,通过本文的解读,希望能使公众对房产税有更清晰、全面的了解,各级政府应严格执行《房产税暂行条例细则》,确保房产税的公正征收和合理使用,为房地产市场的健康发展提供有力保障。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...